- 功能特点

爱游戏电脑版:

碳酸锂价格预计在15-20万元/吨区间宽幅震荡,高价与高仓单抑制上行空间。江西锂云母复产进度是关键变量,若延迟至2027年或推升供给缺口至12万吨LCE以上,可能突破20万元/吨。储能需求对价格高度敏感,超18万元/吨将削弱项目经济性。当前市场博弈焦点集中于矿端复产预期、仓单去化速度及海外供给增量,三者边际变化将决定价格突破方向。

碳酸锂价格后续大概率在15万—20万元/吨区间宽幅震荡,高仓单与高价下的需求弹性已构成价格上行的“软天花板”。趋势性突破这一区间,需同时满足两个条件:①江西锂云母复产进度显著没有到达预期,将2027年供给缺口推升至12万吨LCE以上;②仓单加速去化,验证真实消费足以承接20万元以上的高价。基准情景下,枧下窝矿于四季度复产,全年供给缺口已基本被市场计价,而储能需求对锂价高度敏感——价格超18万元/吨将抑制项目经济性,超20万元/吨则动摇需求持续性,上行空间受限。

本轮行情表面受供给收缩与储能需求爆发共振推动,但价格突破20万元后,下游接单意愿骤降、仓单创历史上最新的记录,暴露了隐性库存的深层矛盾,定价逻辑已从单边短缺叙事切换至矿端复产预期与仓单去化的双向博弈。

近期建议聚焦三个关键变量的边际变化:江西复产节奏决定供给端预期差,仓单去化速度验证需求成色,高价刺激下的海外锂矿增量形成中长期压制。三者共振的方向,将是碳酸锂价格能否突破震荡区间的核心驱动。

碳酸锂以年初至今最高58%的价格涨幅,以及较大的日度波动率,成为商品市场最关注的热门品种之一。上半年,价格在供给收缩与需求量开始上涨的一同推动下,从年初的约12.6万元/吨最高冲至5月中旬的20.5万元/吨;又在下游接单意愿减弱、仓单创历史上最新的记录的双重压制下,快速回落至 15.7万元/吨附近。整体走出急涨-触顶-快速回调-震荡企稳的过山车行情。当前,矿端扰动与仓单压力仍是博弈的核心变量。

碳酸锂价格在2022年那一轮冲上过60万元,靠的是新能源汽车成为风口,电动车渗透率从5%跃升到25%。而2026年这一轮,电动车渗透率已经在 50% 以上,动力增长放缓,储能成了新引擎。2026年5月国内储能电池实际销量达55.2GWh,同比增52.7%,1-5月累计增速高达87.7%。据大东时代智库,2026年7月中国锂电市场排产总量约283GWh,环比增5.6%,其中储能电芯排产占比为42.9%,三元电芯排产占比为14.6%。在储能快速地增长背景下,2026年储能电池需求预测会持续提升,碳酸锂也形成了较强的价格支撑,下游各环节顺价完成后价格对应着盘面15万元的位置。

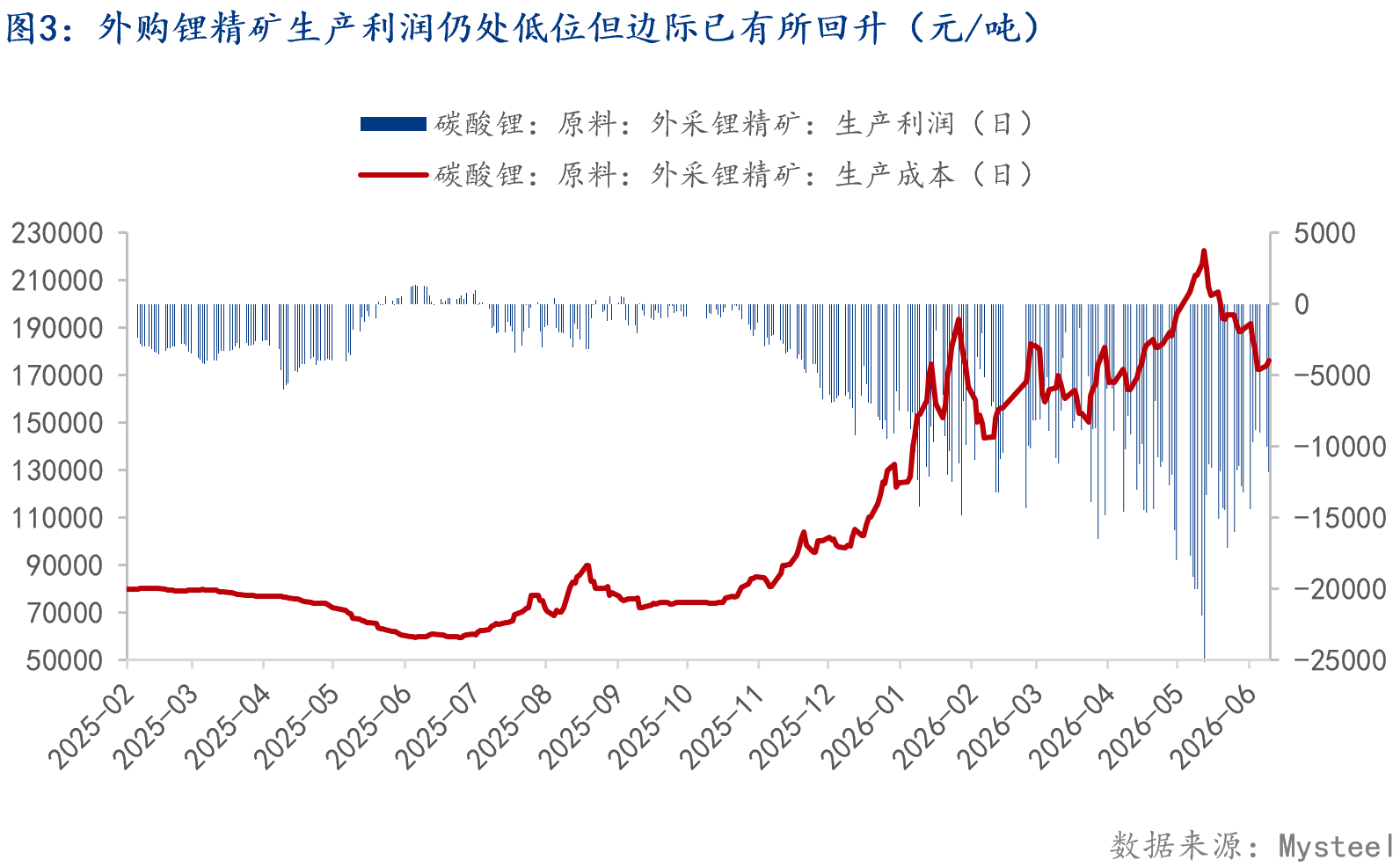

过去两年,由于新能源汽车渗透率增速放缓,价格战愈演愈烈,碳酸锂市场的核心矛盾一度集中在产能集中释放、大幅累库及供给过剩。2025年7月反内卷政策预期增强,周期逐步见底。2026年锂矿端扰动明显增多,包括江西锂云母环保停产及津巴布韦锂精矿出口管制等,政策性扰动成了关键变量,逐步加强了价格的底部支撑。从产业链格局看,矿端话语权显著地增强,利润进一步向上游集中,锂盐厂生产利润则受到明显挤压,供给释放节奏高度依赖矿山实际复产进度和政策走向。

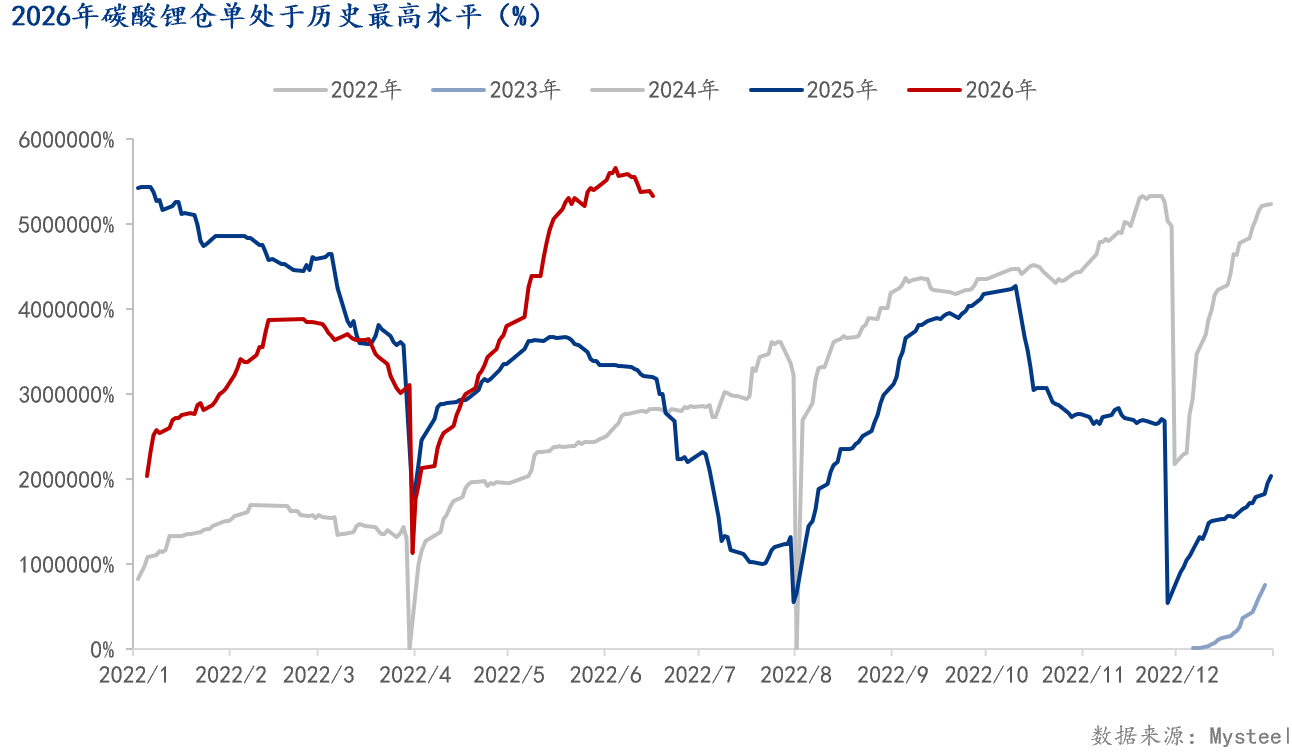

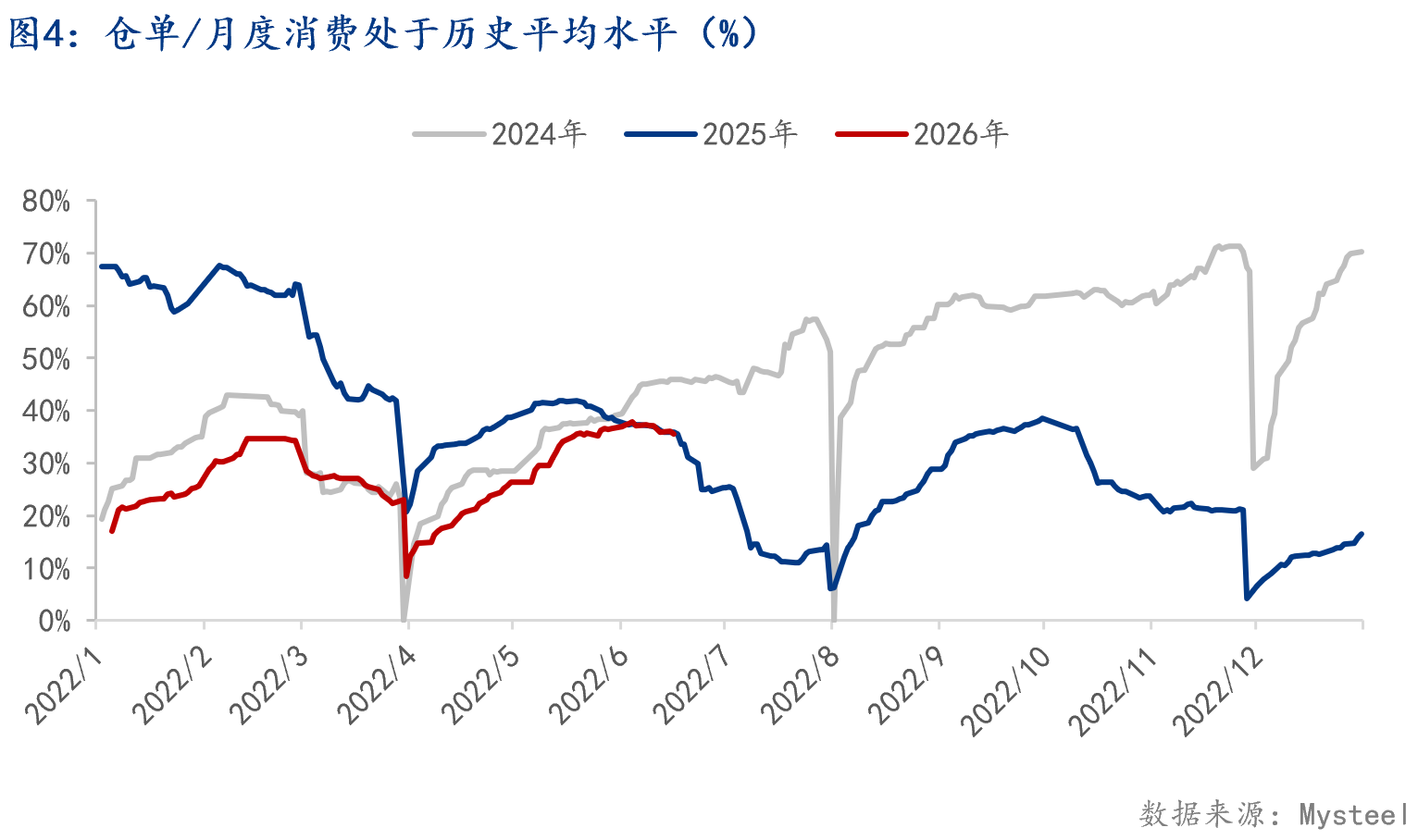

隐性库存高大多数表现在仓单水平的持续升高。6月初5.6万吨的仓单无疑是顶配水平,绝对值创历史上最新的记录。不过,若将仓单规模与同期月度消费量对比来看,仓单压力系数已较前期明显回落,表明相对于扩张的市场体量,仓库存储上的压力并为突破历史上最新的记录。但边际上去库速度正在放缓,仓单压力相较去年同期并未显著下降,且目前碳酸锂价格仍处于历史偏高水平,因此在去库尚未形成加速趋势前,高仓单仍是制约价格进一步突破前高的重要因素。

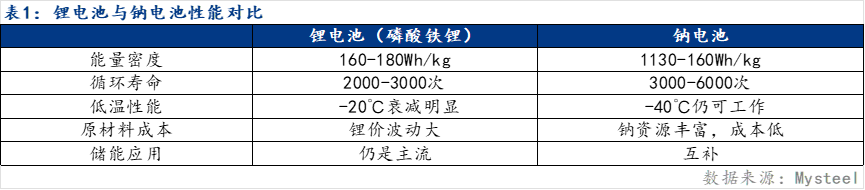

如果说锂电池是目前追求高性能、长续航的首选,那么钠电池就是锂电池的最佳互补者。并且钠电池原材料丰富、极寒环境下稳定运行、耐热性更好等特点,2025年12月宁德时代宣布2026年规模化应用钠电池。

目前钠电单位体积内的包含的能量仍低于主流锂电,供应链规模效应尚未完全显现,初期成本可能不具非常大的优势,而且量产爬坡需验证良率、稳定性。但全面普及预计2027年后提速,若钠电良率优化、形成规模效应,而锂价持续高于20万/吨,成本平价可能在2027年到来,这将从结构上改变锂的需求预期。

目前机构对于碳酸锂2026年下半年的价格预测观点分歧很大,瑞银看多至有望冲高25万元/吨,高盛却认为在长期过剩背景下价格会跌至10万元/吨。这一分歧恰恰反映出隐性库存与矿端扰动双重作用下,供需平衡在小幅过剩与偏紧之间频繁摇摆,市场波动将持续加剧。下半年需重点跟踪以下三个变量。

近期市场持续在关注枧下窝复产节奏相关消息,对价格影响较大。此次江西采矿证换证停产对2026年供应影响共16万吨LCE,全球供应占比8%,目前宁德枧下窝与国轩锂矿尚未实现复产,其余五座锂矿开始停产换证流程。从目前的复产消息来看,我们推断枧下窝大概率在四季度才能复产,如果进度没有到达预期,则可能在明年上半年。有必要注意一下的是,即便枧下窝在2026Q4复产,产能爬坡至完全恢复供应也需3-6个月时间,2026年全年供给缺口已经计价,因此下半年价格波动看的是复产预期及2027年的供给缺口。

①乐观情景(基准,45%概率):枧下窝2026Q4复产,江西其余矿2027H1完成换证,2027年累计供给缺口约5万吨LCE,碳酸锂价格支撑在15-18万元/吨。

②中性情景(40%概率):枧下窝2026年底复产,江西其余矿拖到2027Q3-Q4,2027年累计供给缺口约8-10万吨LCE,价格中枢在17-20万元/吨。

③悲观情景(15%概率):江西矿整改范围扩大,枧下窝亦被推迟至2027年上半年复产,累计供给缺口超12万吨LCE,价格可能突破20万元/吨,上探22万元/吨。

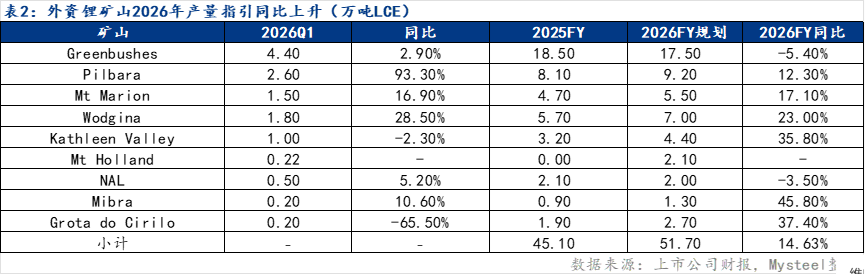

2026年碳酸锂价格持续上涨后,锂资源项目利润率有所提升,供应端增产积极,矿山增产速度将成为供给端的另一大扰动因素。2026年1-5月中国从全球进口锂矿同比增25%,其中从尼日利亚进口增长最显著,同比增幅达49.3%。多家矿企一季度财报显示,大部分上调了2026年产量指引,9座矿山的2026年预期产量较2025年新增超过6万吨LCE,同比增14.6%。

前期停产的项目也出现复产提速的情况。澳大利亚三座澳矿Ngungaju、Finniss和Bald Hill复产时间有所提前,将在今年三至四季度陆续复产,共计新增产能约6.7万吨LCE。

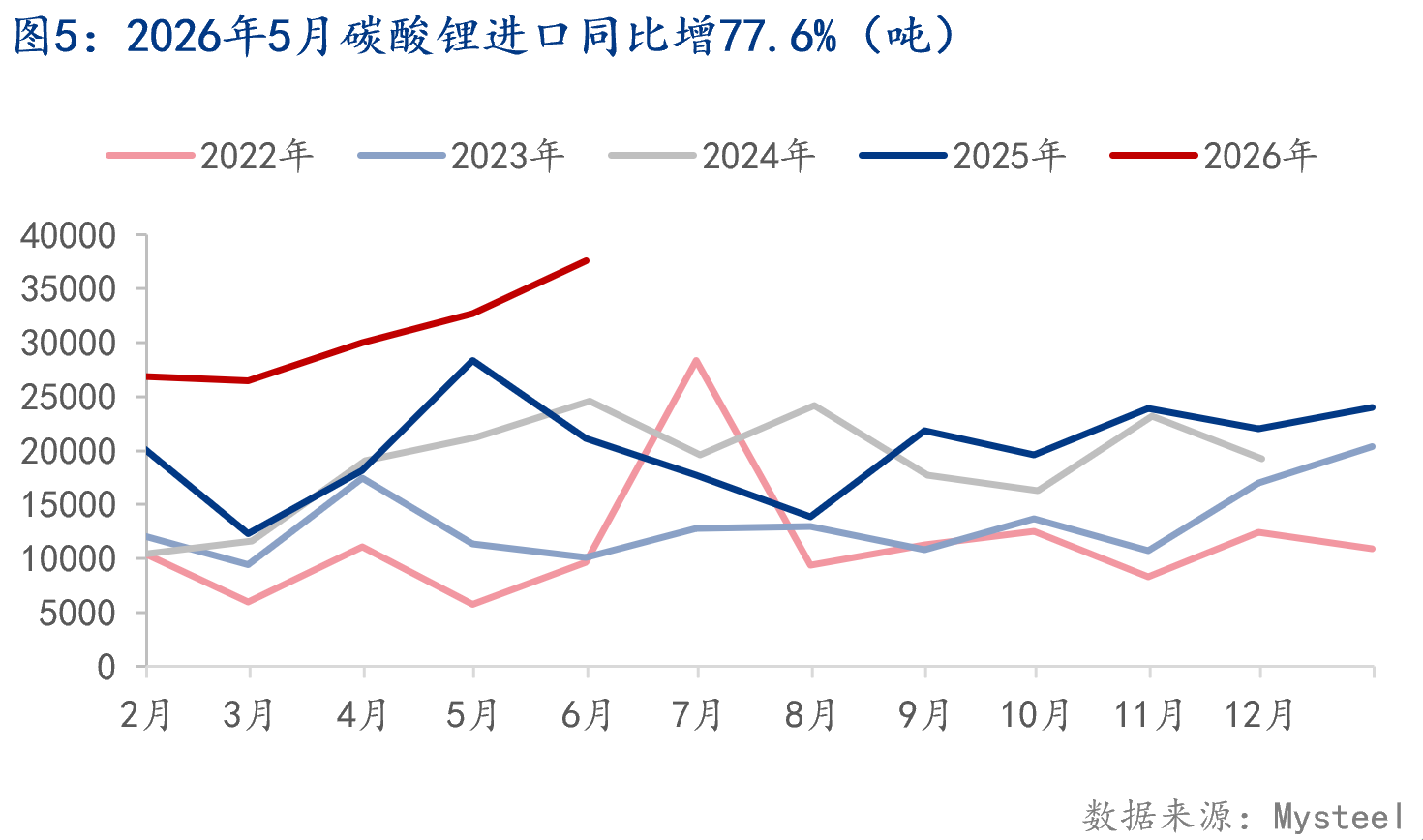

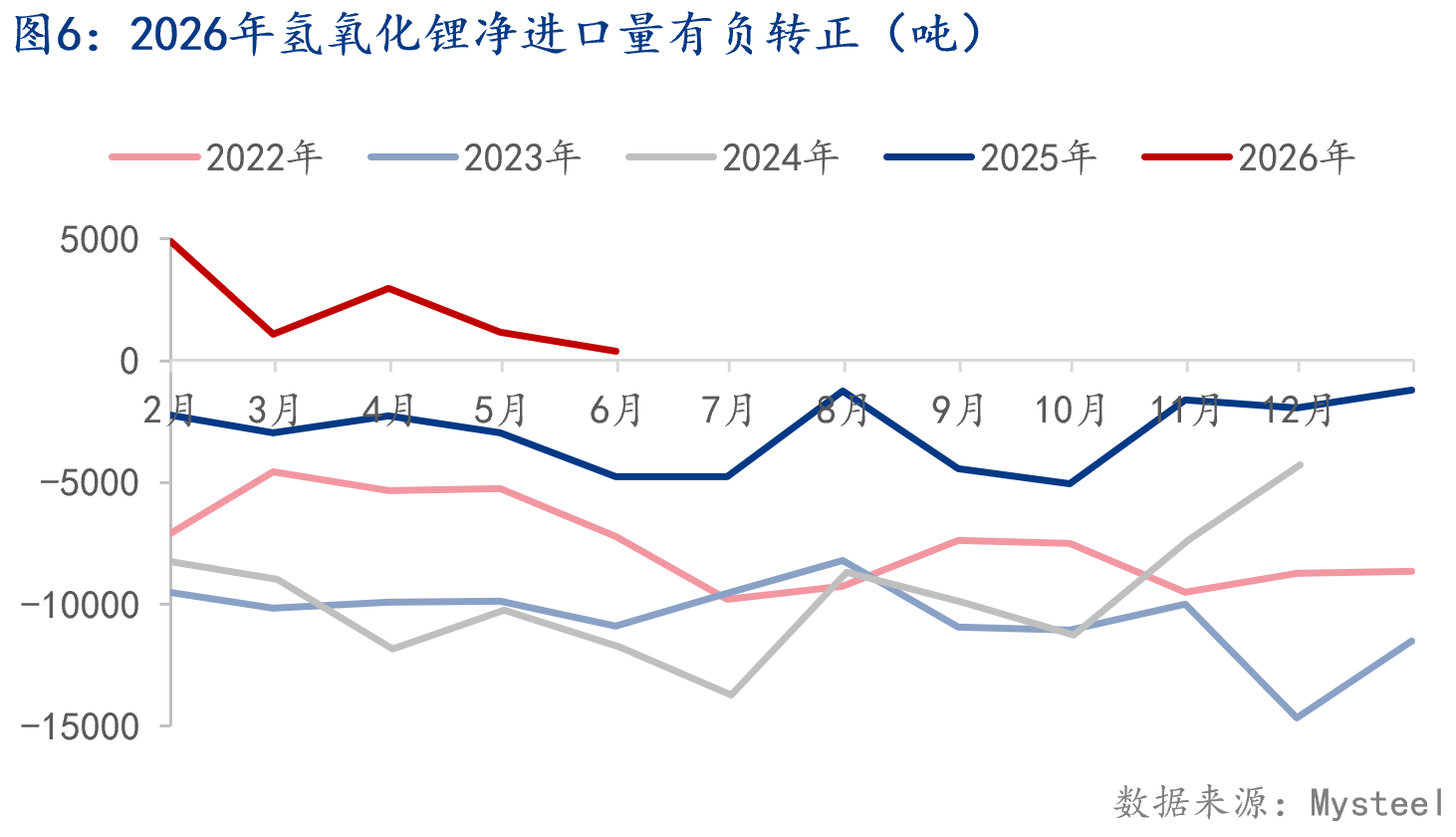

除矿端增量外,锂盐直接供给也在增加。2026年5月碳酸锂进口同比增77.6%,1-5月碳酸锂进口量累计同比增55.4%。氢氧化锂进口也同样增加明显,从净出口逐步转为了净进口,为国内提供一部分锂资源。高价环境正从多个环节激发供给弹性,成为制约价格上行的持续性压力。

前期碳酸锂价格突破20万元/吨时,下游接受度显而易见地下降,接单意愿减弱,市场出现“有价无市”的局面。贸易商出货受阻后,转为注册仓单,进一步推高仓单量,并引发价格快速回落。这表明电池厂议价能力依然较强,尽管储能需求量开始上涨叙事未变,但电池厂可通过长协、客供等多种渠道采购,过程中也暴露了碳酸锂市场存在较多隐性库存的事实。

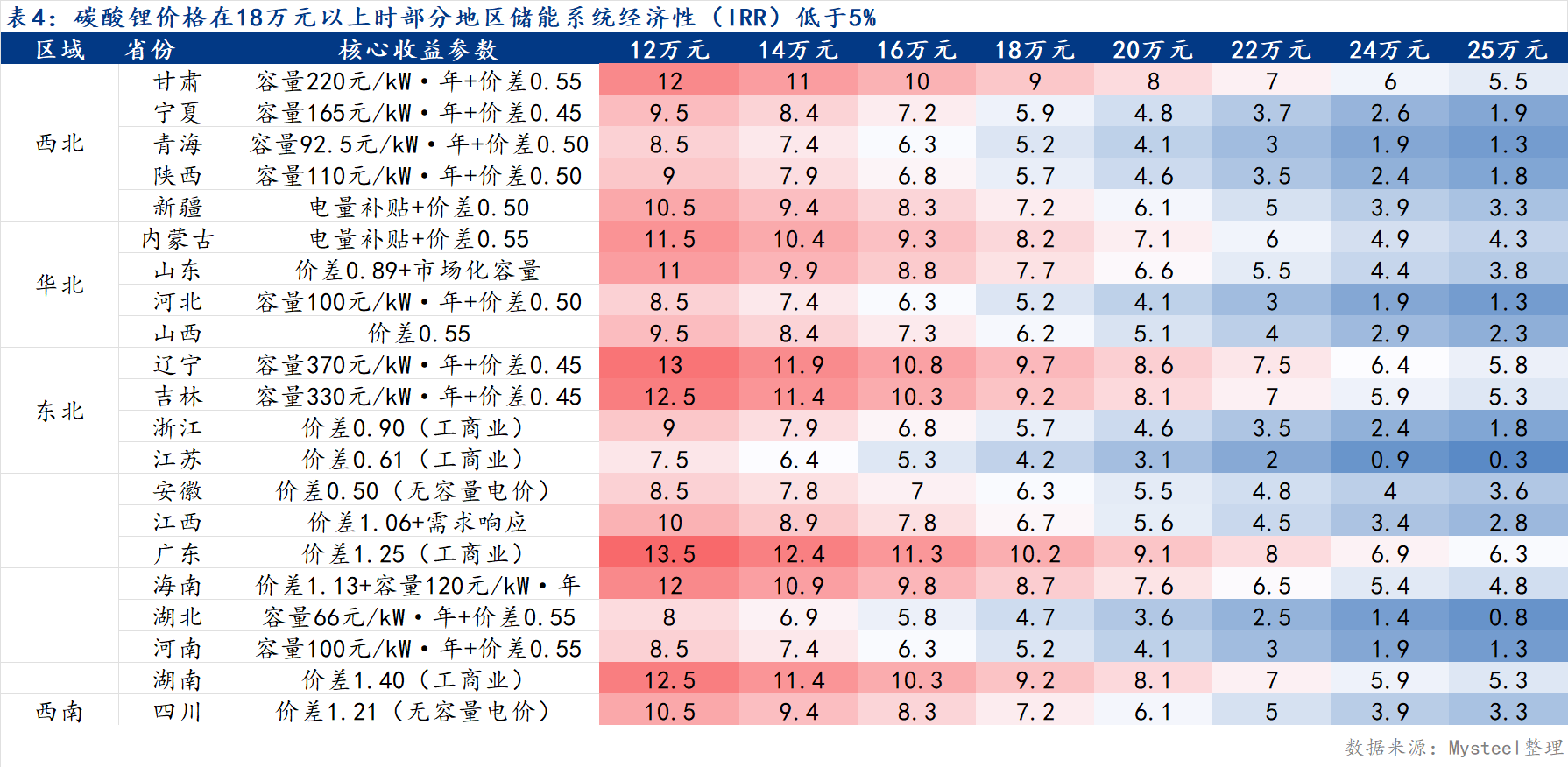

当前5.3万吨的仓单仍是压制价格的核心矛盾,本质上考验的是真实消费的强度。新能源汽车对碳酸锂涨价的敏感度相比来说较低,但储能需求对成本高度敏感。若碳酸锂价格超过18万元/吨,储能项目出现内部收益率(IRR)降至5%以下的情况,投资吸引力大幅减弱;若超过20万元/吨,全国多地储能项目经济性都降至5%以下,碳酸锂需求的持续性将面临严峻考验。因此,仓单的去化最终需要真实且可持续的下游消费来承接,否则价格上行空间将持续受限。

综合来看,碳酸锂市场预计将维持高波动,价格大概率在15万—20万元/吨区间宽幅震荡。向上突破需看到江西复产明显慢于预期且仓单快速去化,向下跌破则需要供给放量超预期或储能需求增速有所放缓。投资者宜重视上述三个变量的边际变化,把握阶段性驱动逻辑的切换。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵犯权利的行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来自互联网,目的是传递更加多信息,方便学习与交流,并不意味着Mysteel赞同其观点及对其真实性、完整性负责。

Mysteel半年报:2026年下半年国内热轧带钢价格或将先抑后扬 难破上半年高点

Mysteel半年报:2026年下半年国内无缝管价格或将呈现前低后高趋势

Mysteel半年报:2026下半年华中市场冷轧及镀锌板卷价格或先抑后扬

Mysteel周报:全国带钢价格窄幅震荡 预计下周价格或维持窄幅趋弱运行(6.20-6.26)

上一篇:华泰柏瑞鼓励动力混合A

COPYRIGHT © 2017 爱游戏官方下载 _ 爱游戏电脑版下载 _ 爱游戏电脑版官方入口 ![]() 沪公网安备 沪ICP备17042730号-1 ICP备案编号:沪ICP备17042730号-1 网站地图

沪公网安备 沪ICP备17042730号-1 ICP备案编号:沪ICP备17042730号-1 网站地图